|

|

|

成本效益分析首先是估算新系统的开发成本,然后与可能取得的效益(有形的和无形的)进行权衡比较。有形的效益可以用货币的时间价值、投资回收期、投资回收率等指标进行度量。无形的效益主要是从性质上、心理上进行衡量,很难直接进行量上的比较。

|

|

|

|

系统的经济效益等于因使用新系统而增加的收入加上使用新系统可以节省的运行费用。运行费用包括操作员人数、工作时间、消耗的物资等。

|

|

|

|

|

|

成本估算的目的是要求对项目投资。但投资在前,取得效益在后。因此要考虑货币的时间价值。通常用利率表示货币的时间价值。

|

|

|

|

|

|

|

|

单利仅以本金为基数计算利息,即不论年限有多长,每年均按原始本金为基数计算利息,已取得的利息不再计算利息。单利的计算公式为

|

|

|

|

|

|

其中P为本金,n为年期,i为利率,F为P元钱在n年后的价值。

|

|

|

|

复利计算以本金与累计利息之和为基数计算利息。复利的本利计算公式为:

|

|

|

|

|

|

|

|

|

|

折现也称贴现,就是把将来某一时点的资金额换算成现在时点的等值金额。折现时所使用的利率称为折现率(贴现率)。

|

|

|

|

若n年后能收入F元,那么这些钱现在的价值(现值)P=F/(1+i)n,其中1/(1+i)n称为折现系数。

|

|

|

|

|

|

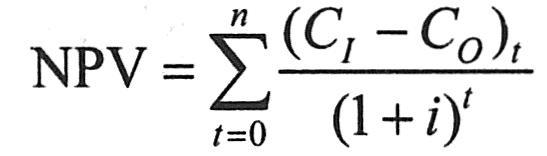

净现值(Net Present Value, NPV)是指项目在生命周期内各年的净现金流量按照一定的、相同的贴现率贴现到初时的现值之和,即

|

|

|

|

|

|

其中(CI-CO)t为第t年的净现金流量,CI为现金流入,CO为现金流出。i为折现率或行业基准收益率。

|

|

|

|

净现值表示在规定的折现率i的情况下,方案在不同时点发生的净现金流量,折现到初时,整个生命期内所能得到的净收益。如果NPV=0,表示正好达到了规定的基准收益率水平;如果NPV>0,则表示除能达到规定的基准收益率之外,还能得到超额收益,因此方案是可行的;如果NPV<0,则表示方案达不到规定的基准收益率水平,说明投资方案不可行。如果同时有多个可行的方案,则一般以净现值越大为越好。

|

|

|

|

一般情况下,同一净现金流量的净现值随着折现率i的增大而减小,故基准折现率i定得越高,能被接受的方案就越少。因此,规定的折现率i对评价起着重要的作用。i定得较高,计算的NPV比较小,容易小于零,使方案不容易通过评价标准,容易否定投资方案;反之,i定得较低,计算的NPV比较大,使方案容易通过评价标准,容易接受投资方案。

|

|

|

|

采用净现值法评价投资方案,需要预先给定折现率,而给定折现率的高低又直接影响净现值的大小。在投资制约的条件下,方案净现值的大小一般不能直接评定投资额不等的方案的优劣。比如,方案甲投资100万元(现值),净现值为50万元,方案乙投资10万元(现值),按同一折现率计算的净现值为20万元,可以认为两个方案都可行,因为两个方案在规定的折现率下都存在超额收益。但是,在资金有限的条件下,不能因为方案甲的净现值大于方案乙的净现值,就说方案甲优于方案乙。此时,还应考虑效益费用比,因为甲方案的投资现值为乙方案的10倍,而其净现值只达2.5倍,如果建设10个乙方案项目,则净现值可达200万元,与甲方案投资相同而效益翻两番。

|

|

|

|

在基准折现率随着投资总额变动的情况下,按净现值大小选取项目不一定会遵循原有项目排列顺序。例如,假设在一定的基准折现率i和投资限额P0下,净现值大于零的项目有4个,其投资总额恰为P0,故这4个项目均被接受。按净现值大小,设其排列顺序为A,B,C,D。但若现在的投资总额减少至P1时,所选项目不一定仍然会按A,B,C,D的原顺序。这是因为随着投资限额的减少,需要减少被选取的方案数,应当提高基准折现率,此时由于各方案净现值被基准折现率影响的程度不同,可能改变原有的项目排列顺序。

|

|

|

|

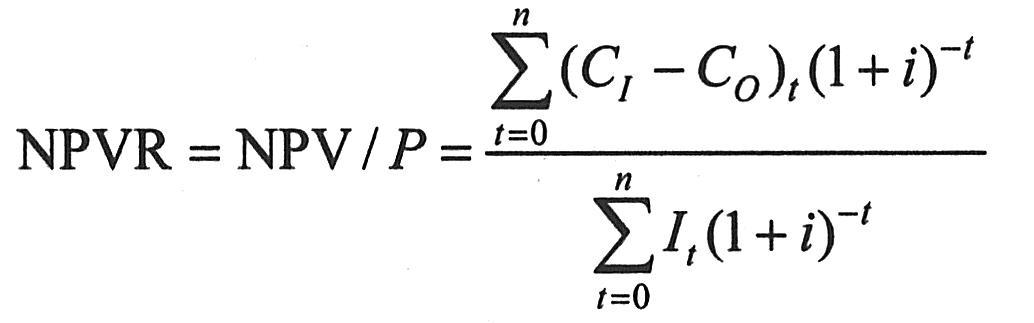

净现值指标用于多个方案比较时,由于没有考虑各方案投资额的大小,因而不能直接反映资金的利用效率。为了考察资金的利用效率,人们通常用净现值率(Net Present Value Ratio, NPVR)作为净现值的辅助指标。净现值率是项目净现值与项目投资总额现值P之比,是一种效率型指标,其经济含义是单位投资现值所能带来的净现值。其计算公式为

|

|

|

|

|

|

|

|

因为P>0,对于单一方案评价而言,若NPV≥0,则NPVR≥0;若NPV<0,则NPVR<0。因此,净现值与净现值率是等效的评价指标。

|

|

|

|

|

|

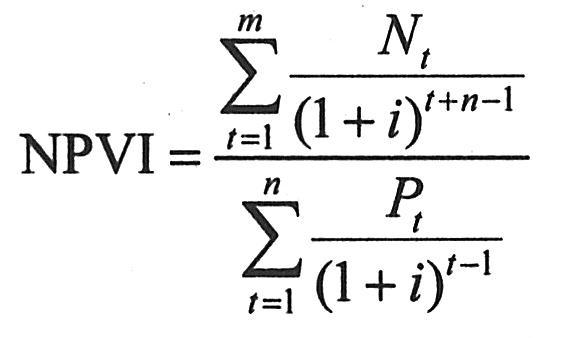

在几个方案的原投资额不相同的情况下,仅凭净现值的绝对数大小进行决策是不够的,还需要结合现值指数进行分析。现值指数(Net Present Value Index, NPVI)是投资方案经营期各年末净现金流入量的总现值与建设期各年初投资额总现值之比,即

|

|

|

|

|

|

其中:Nt为经营期各年末的净现金流入量,Pt为建设期各年初的投资额,t为年数,m为经营期年数,n为建设期年数,i为年利率或行业基准收益率。

|

|

|

|

现值指数分析和净现值分析一样,都考虑了货币的时间价值,所不同的是现值指数以相对数表示,便于在不同投资额的方案之间进行对比。

|

|

|

|

现值指数也称投资收益率,它是一个重要的经济效益指标,特别是在资金紧缺时尤为重要。凡现值指数大于1的方案均为可接受的方案,否则为不可行方案。如果有好几个可行方案,以现值指数越大为越好。

|

|

|

|

|

|

实际折现率不是一成不变的,往往会因为各种不确定因素使其偏高于银行贷款利率。随着实际折现率的升高,方案的可行性在下降,这就存在一个临界点,当实际折现率高于此值时,方案就不可行。这个临界点,我们通常称为内含报酬率(内部收益率),即一种能够使投资方案的净现值为零的折现率。

|

|

|

|

|

|

IRR=i1+(i2-i1)×|b|/(|b|+|c|)

|

|

|

|

其中,IRR(Internal Rate of Return)表示内含报酬率,i1表示有剩余净现值的低折现率,i2表示产生负净现值的高折现率,|b|表示为低折现率时的剩余净现值的绝对值,|c|表示为高折现率时的负净现值的绝对值。

|

|

|

|

对某个方案而言,当其利率小于内含报酬率时,该方案可行,否则不可行。如果有好几个可行方案,以内含报酬率越大为越好。

|

|

|

|

内含报酬率是项目投资的盈利率,由项目现金流量决定,即内生决定的,反映了投资的使用效率。但是,内含报酬率反映的是项目生命周期内没有回收的投资的盈利率,而不是初始投资在整个生命周期内的盈利率。因为在项目的整个生命周期内按内含报酬率折现计算,始终存在未被回收的投资,而在生命结束时,投资恰好被全部收回。也就是说,在项目生命周期内,项目始终处于“偿付”未被收回的投资的状况,内含报酬率正是反映了项目“偿付”未被收回投资的能力,它取决于项目内部。

|

|

|

|

内含报酬率最大的优点是,它排除了项目大小、生命周期长短等因素,给出了评价不同项目经济效益的统一指标。

|

|

|

|

|

|

例如,软考在线IT教育研发中心打算上线远程视频教学项目,有甲、乙、丙3个解决方案,投资总额均为500万元,建设期均为2年,运营期均为4年,运营期各年末净现金流入量总和为1000万元,假设年利率为10%,年复利一次。3种方案的现金流量表如下表所示。

|

|

|

|

|

|

|

|

按照公式1/(1+i)t计算各年度的折现系数,由各年初投资额和各年末净现金流入量,按照公式P=F/(1+i)t计算贴现值,所得结果如下表所示。

|

|

|

|

|

|

|

|

|

|

对方案甲而言,NPV=692.5-486.5=206万元。

|

|

|

|

对方案乙而言,NPV=685-482=203万元。

|

|

|

|

对方案丙而言,NPV=709.5-491=218.5万元。

|

|

|

|

|

|

|

|

|

|

对方案甲而言,NPVI=692.5/486.5=1.423。

|

|

|

|

对方案乙而言,NPVI=685/482=1.421。

|

|

|

|

对方案丙而言,NPVI=709.5/491=1.445。

|

|

|

|

|

|

|

|

因为前面得出的结果都是方案丙,所以我们对方案丙进行内含报酬率分析。

|

|

|

|

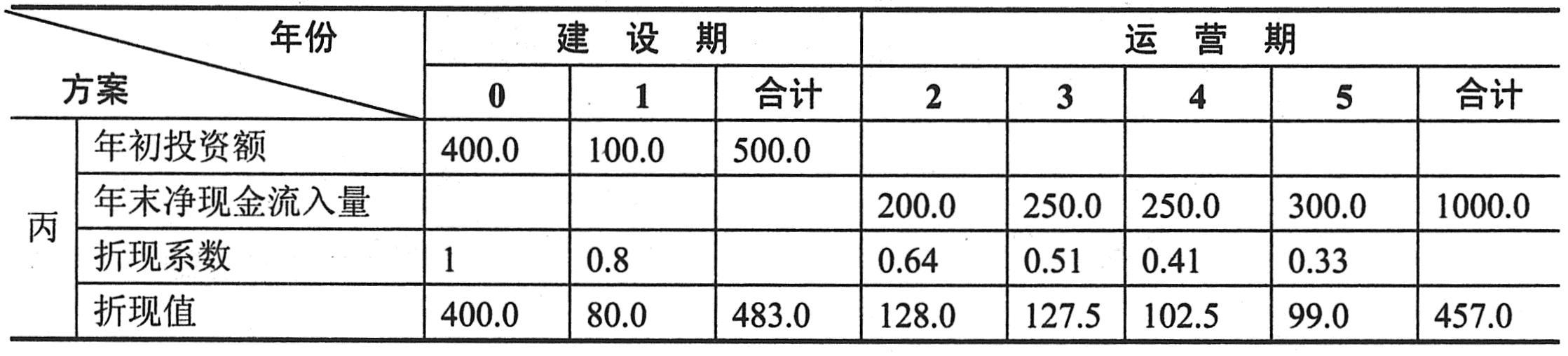

首先要求出两个折现率i1和i2,使得NPV(i1)>0且NPV(i2)<0。对方案丙而言,当折现率取年利率10%时,NPV=218.5>0,所以我们可以设i1=10%,NPV(i1)=218.5。假设令i2=25%,则各年度现金流量如下表所示。

|

|

|

|

|

|

|

|

|

|

NPV(i2)=457.0-483.0=-26<0

|

|

|

|

因此满足条件。现在利用插值公式求解内含报酬率,即:

|

|

|

|

IRR=0.10+(0.25-0.10)×218.5÷(218.5+26)=0.23。

|

|

|

|

|

|

投资回收期是指投资回收的期限,也就是用投资方案所产生的净现金收入回收初始全部投资所需的时间。对于投资者来讲,投资回收期越短越好,从而减少投资的风险。

|

|

|

|

计算投资回收期时,根据是否考虑资金的时间价值,可分为静态投资回收期(不考虑资金时间价值因素)和动态投资回收期(考虑资金时间价值因素)。投资回收期从信息系统项目开始投入之日算起,即包括建设期,单位通常用“年”表示。

|

|

|

|

|

|

根据投资及净现金收入的情况不同,投资回收期的计算公式分以下几种:

|

|

|

|

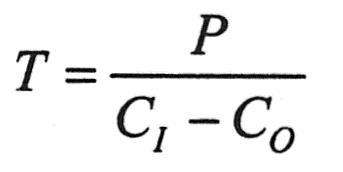

第一种情况,项目在期初一次性支付全部投资P,当年产生收益,每年的净现金收入不变,为收入CI减去支出CO(不包括投资支出),此时静态投资回收期T的计算公式为:

|

|

|

|

|

|

例如,一笔1000元的投资,当年收益,以后每年的净现金收入为500元,则静态投资回收期T=1000/500=2年。

|

|

|

|

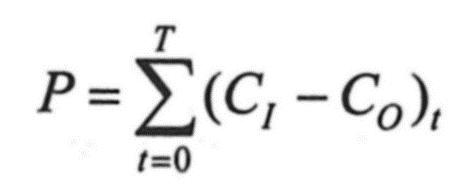

第二种情况,项目仍在期初一次性支付投资P,但是每年的净现金收入由于生产及销售情况的变化而不一样,设t年的收入为CI,t年的支出为CO,则能够使得下面公式成立的T即为静态投资回收期:

|

|

|

|

|

|

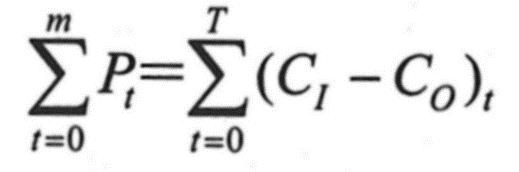

第三种情况,如果投资在建设期m年内分期投入,t年的投资假如为Pt,t年的净现金收入仍为(CI-CO)t,则能够使得下面公式成立的T即为静态投资回收期。

|

|

|

|

|

|

要解这个方程比较复杂,因此,一般使用下列实用公式:

|

|

|

|

T=累计净现金开始出现正值的年份数-1+|上年累计净现金|/当年净现金

|

|

|

|

|

|

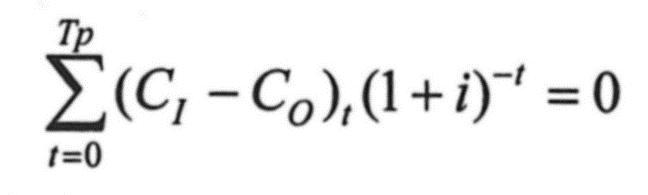

如果将t年的收入视为现金流入CI,将t年的支出以及投资都视为现金流出CO,即第t年的净现金流量为(CI-CO)t,并考虑资金的时间价值,则动态投资回收期Tp的计算公式,应满足

|

|

|

|

|

|

式中i为折现率。要解这个方程,不是一项简单的工作,因此,一般使用下列实用公式:Tp=累计折现值开始出现正值的年份数-1+|上年累计折现值|/当年折现值

|

|

|

|

动态投资回收期的计算公式表明,在给定的折现率i下,要经过TP年,才能使累计的现金流入折现值抵消累计的现金流出折现值,投资回收期反映了投资回收的快慢。

|

|

|

|

|

|

|

|

|

|

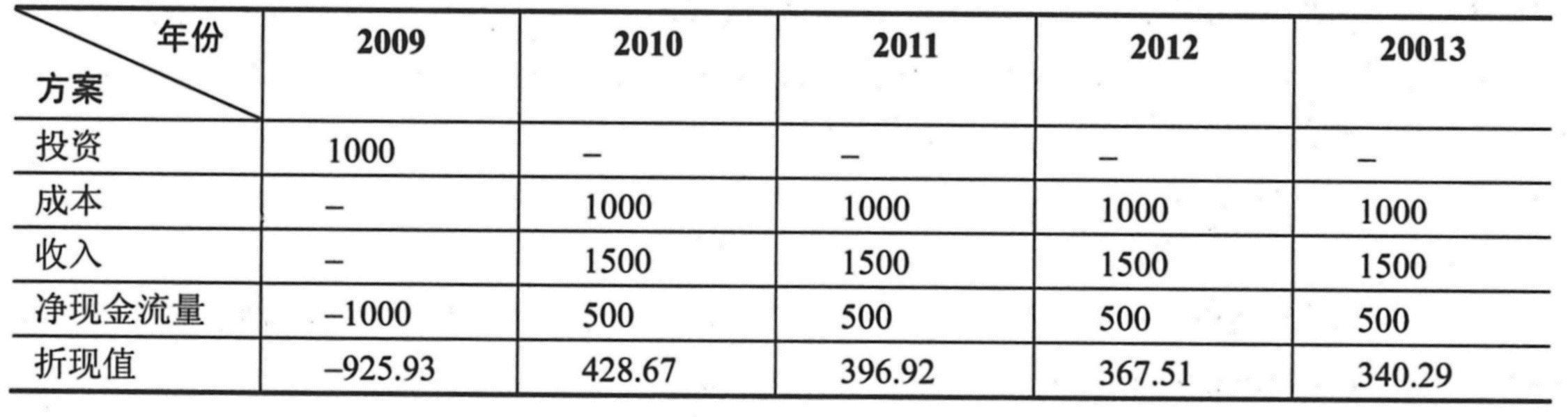

例如,软考在线公司2009年初计划投资1000万元开发远程教育平台产品,预计从2010年开始,年实现产品销售收入1500万元,年市场销售成本1000万元。该产品的系统分析员张博士根据财务总监提供的折现率,制作了产品销售现金流量下表。

|

|

|

|

|

|

|

|

根据上表,第3年(2012年)累计折现值开始大于0,所以

|

|

|

|

动态投资回收期=3-1+|428.67+396.92-925.93|/367.51=2.27。

|

|

|

|

|

|

|

|

所谓盈亏平衡点,是指在这一点上,销售收入等于总成本,项目既不亏损,也不赢利。因此,如果预期销售额与盈亏平衡点接近的话,则说明项目没有利润。盈亏平衡点越低,表明项目适应市场变化的能力越大;抗风险能力越强。

|

|

|

|

盈亏平衡点可以通过研究产品的单位售价(P)、单位可变成本(VC)以及总固定成本(TFC)来计算。可变成本是与产量水平成比例变化的要素,通常包括原材料、劳动力成本以及利用成本。固定成本是不随数量变化的费用。通常包括租金、保险费以及财产税。这些信息可以放入公式:

|

|

|

|

|

|

例如,假设软考在线教育出版服务的每本书印数为2000册,售价为每本50元。如果固定成本(租金+保险费+财产税)是每年30万元,可变成本(原材料+劳动力+利用成本)是每本书20元,软考在线可以如下计算盈亏平衡点:300000/(2000×50-2000×20)=5本,或者年收入是50万元(2000×50×5)。任何低于这点的收入,软考在线教育都不够支付费用。任何高于这点的收入,软考在线教育都将盈利。

|

|

|