|

|

|

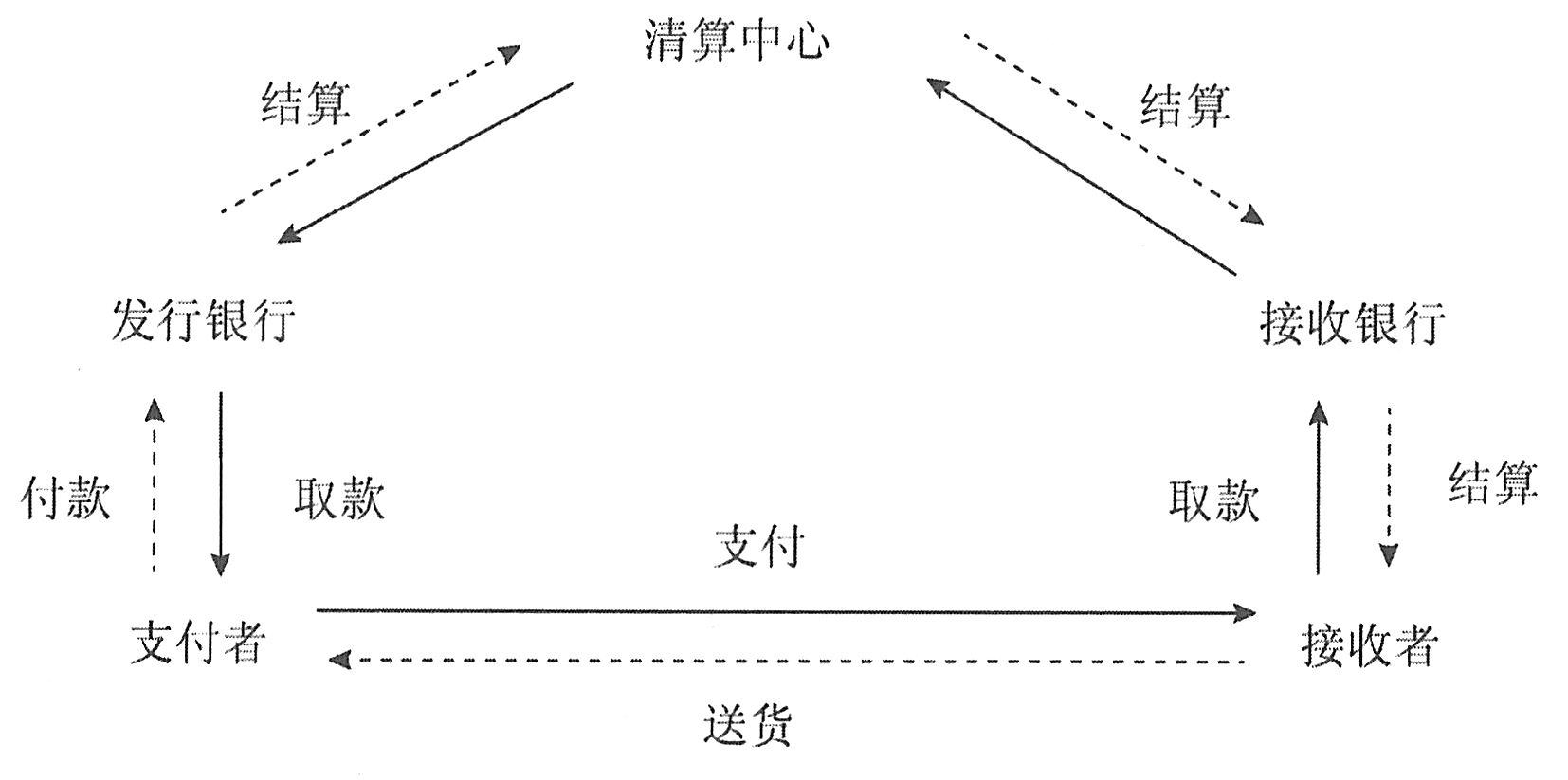

电子支付业务流程如下图所示。图中实线代表电子支付手段的流向,而虚线则代表钱或商品的流向。

|

|

|

|

|

|

|

|

|

|

(1)发行银行。该机构为支付者发行有效的电子支付手段,如电子现金、电子支票和信用卡等。

|

|

|

|

(2)支付者。通过取款协议从发行银行取出电子支付手段,并通过付款协议从发行银行换得电子支付手段。

|

|

|

|

(3)商家。接收支付者的电子支付手段并为支付者提供商品或服务。

|

|

|

|

(4)接收银行。接收商家从支付者收到的电子支付手段,验证其有效性。然后提交给清算中心,将钱从发行银行贷给商家账户。

|

|

|

|

(5)清算中心。从接收银行收到电子支付手段并验证其有效性,然后提交给发行银行。

|

|

|

|

|

|

(1)付款。该协议的目的是将支付者的钱传给发行银行,以更新支付者的账户。这里的钱是指传统意义上的现钞、支票等。

|

|

|

|

(2)取款。该协议在发行银行和支付者之间执行,其目的是为支付者提供电子支付手段。

|

|

|

|

(3)支付。该协议在支付者和商家之间执行。为了向支付者提供其申请购买的商品,商家要求支付者提供有效的电子支付手段。

|

|

|

|

(4)存款。在存款时,商家把从支付者处获得的电子支付手段以及相关的一些数据提供给接收银行。

|

|

|

|

|

|

(1)客户访问商家主页,浏览商品,验证商家CA证书,申请空白订货单。

|

|

|

|

(2)客户挑选商品,填写订单,发出信用卡支付指令,由浏览器扩展部分进行验证,与订单同时发往商家。

|

|

|

|

(3)商家后端服务器中的支付处理模块在收到订单信息和支付信息之后,初步确认客户的交易意图,在对客户身份认证完成之后,将两种信息发往信用卡信息中心进行确认并申请授权。

|

|

|

|

(4)经支付网关检查过的合法支付指令被传送到信用卡信息中心进行联机实时处理,经过卡的真实性、持卡人身份合法性以及信用额度的确认后,信用卡信息中心决定是否授权,并产生结果传回商家服务器。

|

|

|

|

(5)接到信用卡授权后,商家便可继续交易,向客户发送货物,并向客户索取交易完成的标志(在此,客户用信用卡实现了“先消费,后付款”的功能,其中银行提供的信用是交易顺利进行的保障)。

|

|

|

|

(6)信用卡信息中心将信用卡授权产生的转账结算数据传往收单行进行账务处理。时间可在当日、次日或约定的一定时间间隔内。

|

|

|

|

(7)收单行将转账数据及相关信息传往发卡行进行认证(在信用卡信息中心的认证基础之上的再认证,充分保证支付系统的安全性)。

|

|

|

|

(8)转账业务经发卡行认证传回收单行。同时,发卡行将客户的消费金额记入其消费信贷账户中;收单行则把商家的销售收入记入其存款账户中。至此,转账过程结束。

|

|

|

|

(9)转账结果再分别由发卡行和收单行传往信用卡信息中心,以便更新数据库,从而方便商家和客户的查询。

|

|

|

|

需要说明的是:在网上交易中,消费者发出的支付指令,在由商户送到支付网关之前,是在Internet上传送的,这一点与持卡POS消费有着本质的区别,因为从商户POS到银行之间使用的是专线。而Internet交易就必须考虑公用电子支付信息的流动规则及其安全保护,这就是支付协议的责任所在。

|

|

|

|

在整个电子商务交易过程中,网上金融服务是其中很重要的一环。随着电子商务的普及和发展,网上金融服务的内容发生着很大的变化。网上金融服务包括了网上购买、网络银行、家庭银行、企业银行、个人理财、网上股票交易、网上保险和网络交税等。所以从广义上说,电子支付就是资金或与资金有关的信息通过网络进行交换的行为,在普通的电子商务中就表现为消费者、商家、企业、中介机构和银行等通过Internet所进行的资金流转,主要通过信用卡、电子支票、电子现金等方式来实现的。

|

|

|