|

|

|

挣值分析是一种进度和成本测量技术,可用来估计和确定变更的程度和范围。故而它又常被称为偏差分析法。挣值法通过测量和计算已完成的工作的预算费用与已完成工作的实际费用和计划工作的预算费用得到有关计划实施的进度和费用偏差,而达到判断项目预算和进度计划执行情况的目的。因而它的独特之处在于以预算和费用来衡量工程的进度。

|

|

|

|

|

|

(1)计划工作量的预算费用(Budgeted Cost for work Scheduled, BCWS):指项目实施过程中某阶段计划要求完成的工作量所需的预算工时(或费用)。计算公式为:

|

|

|

|

|

|

BCWS主要是反映进度计划应当完成的工作量,而不是反映应消耗的工时或费用。BCWS有时也称为PV(Planned Value)。

|

|

|

|

(2)已完成工作量的实际费用(Actual Cost for Work Performed, ACWP):项目实施过程中某阶段实际完成的工作量所消耗的工时(或费用)。ACWP主要反映项目执行的实际消耗指标,有时也简称为AC。

|

|

|

|

(3)已完成工作量的预算成本(Budgeted Cost for Work Performed, BCWP):项目实施过程中某阶段实际完成工作量及按预算定额计算出来的工时(或费用),即挣值(Earned Value, EV)。BCWP的计算公式为:

|

|

|

|

|

|

(4)剩余工作的成本(Estimate to Completion, ETC):完成项目剩余工作预计还需要花费的成本。ETC用于预测项目完工所需要花费的成本,其计算公式为:

|

|

|

|

ETC=BCWS-BCWP=PV-EV或ETC=剩余工作的PV×AC/EV

|

|

|

|

|

|

(1)进度偏差(Schedule Variance, SV):指检查日期BCWP与BCWS之间的差异。其计算公式为:

|

|

|

|

|

|

当SV>0时,表示进度提前;当SV<0时,表示进度延误;当SV=0时,表示实际进度与计划进度一致。

|

|

|

|

(2)费用偏差(Cost Variance, CV):检查期间BCWP与ACWP之间的差异,计算公式为:

|

|

|

|

|

|

当CV<0时,表示执行效果不佳,即实际消耗费用超过预算值即超支;当CV>0时,表示实际消耗费用低于预算值,即有节余或效率高;当CV=0时,表示实际消耗费用等于预算值。

|

|

|

|

(3)成本绩效指数(Cost Performance Index, CPI):预算费用与实际费用值之比(或工时值之比),即:

|

|

|

|

|

|

当CPI>1时,表示低于预算,即实际费用低于预算费用;当CPI<1时,表示超出预算,即实际费用高于预算费用;当CPI=1时,表示实际费用等于预算费用。

|

|

|

|

(4)进度绩效指数(Schedul Performance Index, SPI):项目挣值与计划之比,即

|

|

|

|

|

|

当SPI>1时,表示进度提前,即实际进度比计划进度快;当SPI<1时,表示进度延误,即实际进度比计划进度慢;当SPI=1时,表示实际进度等于计划进度。

|

|

|

|

|

|

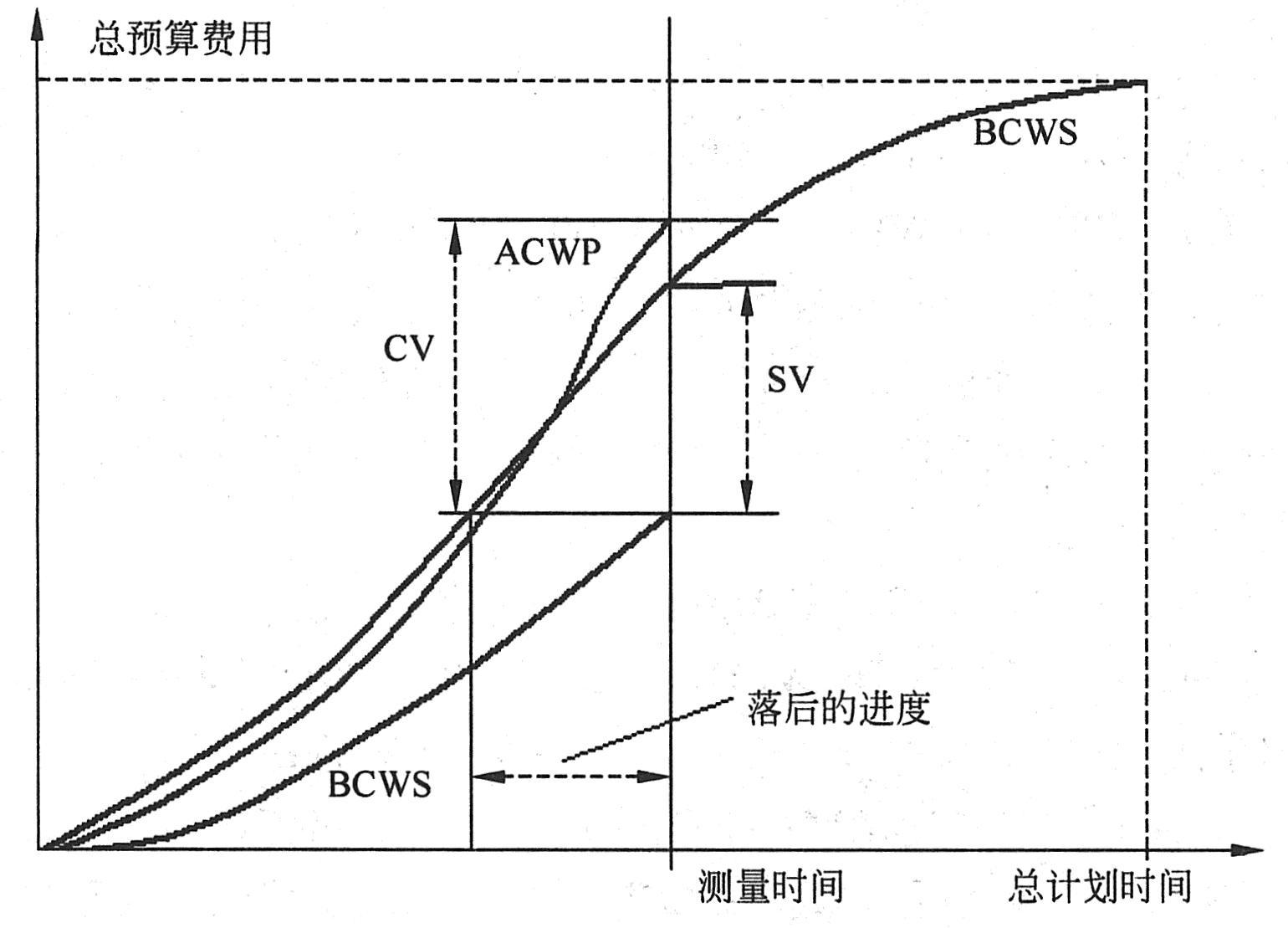

挣值法评价曲线如下图所示,图的横坐标表示时间,纵坐标则表示费用。图中BCWS曲线为计划工作量的预算费用曲线,表示项目投入的费用随时间的推移在不断积累,直至项目结束达到它的最大值,所以曲线呈S形状,也称为S曲线。ACWP已完成工作量的实际费用,同样是进度的时间参数,随项目推进而不断增加的,也是呈S形的曲线。利用挣值法评价曲线可进行费用进度评价,下图所示的项目,CV<0,SV<0,这表示项目执行效果不佳,即费用超支,进度延误,应采取相应的补救措施。

|

|

|

|

|

|

项目出现成本偏差,意味着原来的成本预算出现了问题,已完成工作的预算成本和实际成本不相符。这必然会对项目的总体实际成本带来影响,这时候需要重新估算项目的成本。这个重新估算的成本也称为最终估算成本(Estimate at Completion, EAC),也称为完工估算。有3种再次进行预算的方法。

|

|

|

|

|

|

|

|

第一种是认为项目日后的工作将和以前的工作效率相同,未完成的工作的实际成本和未完成工作预算的比例与已完成工作的实际成本和预算的比率相同。

|

|

|

|

|

|

其中BAC为完成工作预算(Budget at Completion),即整个项目的所有阶段的预算的总和,也就是整个项目成本的预算值。

|

|

|

|

第二种是假定未完成的工作的效率和已完成的工作的效率没有什么关系,对未完成的工作,依然使用原来的预算值,那么,对于最终估算成本就是已完成工作的实际成本加上未完成工作的预算成本:

|

|

|

|

EAC=ACWP+BAC-BCWP=AC+BAC-EV

|

|

|

|

第三种方法是重新对未完成的工作进行预算工作,这需要一定的工作量。当使用这种方法时,实际上是对计划中的成本预算的否定,认为需要进行重新的预算。

|

|

|

|

|

|

这里举一个非常简单的例子。软考在线教育网在线测试项目涉及对10个函数代码的编写(假设每个函数代码的编写工作量相等),项目由2个程序员进行结对编程,计划在10天内完成,总体预算是1000元,每个函数的平均成本是100元。项目进行到了第5天,实际成本是400元,完成了3个函数代码的编写。根据这些信息,我们可以计算在第5天项目的各种指标数据如下:

|

|

|

|

|

|

|

|

已完成工作的预算成本:BCWP=3×100=300元。

|

|

|

|

|

|

成本偏差:CV=BCWP-ACWP=300-400=-100元。

|

|

|

|

进度偏差:SV=BCWP-BCWS=300-500=-200元。

|

|

|

|

成本绩效指数:CPI=BCWP/ACWP=300/400=0.75。

|

|

|

|

从指标数据可以看出,这个项目如同许多信息系统项目一样,不但进度落后,而且成本超支。这时候,为了降低项目成本,可以采用把结对编程改为由单个程序员编写代码,降低程序员工资等措施来降低成本。对于剩下的工作的成本预算,三种方法得出的结论也各不相同:

|

|

|

|

|

|

EAC=(ACWP/BCWP)×BAC=(400/300)×1000=1333元

|

|

|

|

如果认为剩下工作的效率和已完成的工作效率无关,则:

|

|

|

|

EAC=ACWP+(BAC-BCWP)=400+(1000-300)=1100元

|

|

|

|

如果重新对剩下的工作进行预算时,如果项目组使用了代码生成工具,可以极大地提高效率,减少人工成本,使得每个函数代码的成本预算有望降为70元,则新的预算为:

|

|

|

|

EAC=ACWP+未完成工作新的成本估算值=400+7×70=890元

|

|

|