|

|

|

项目选择和优先级排列是实施项目组合管理的重要过程。

|

|

|

|

结构化的项目选择和优先级排列方法包括决策表技术、财务分析和DIPP分析。

|

|

|

|

|

|

对项目的各个特征进行定性或是定量分析,按照加权进行计算和比较。

|

|

|

|

|

|

优点是操作简单,信息一目了然。缺点是经过加权后的特征值未必具备横向可比性。

|

|

|

|

必须找出一种共有的尺度来衡量一个项目各种不同的特征,这个尺度就是期望货币值(EVM)。把项目所有特征统一转化成期望货币值并不是一件容易的事,所以决策表技术大多用在不十分精确的场合。

|

|

|

|

|

|

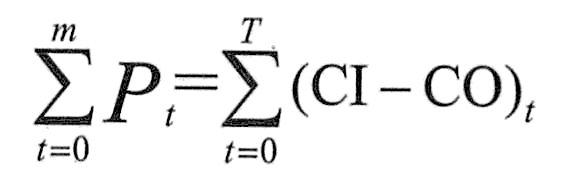

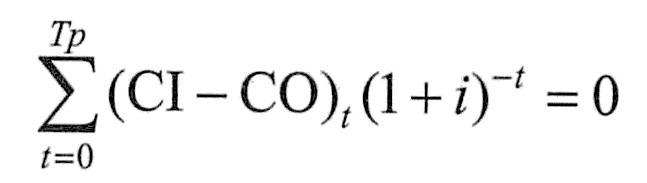

通常采用的项目财务分析方法包括净现值法、内部收益率法和投资回收期法。

|

|

|

|

|

|

|

|

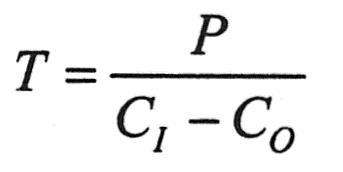

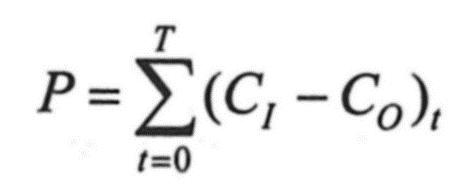

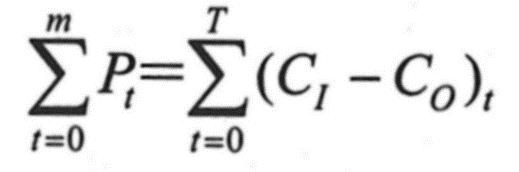

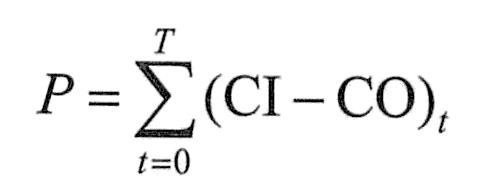

DIPP分析可以用于处在不同阶段的项目之间的比较。DIPP的定义如下:

|

|

|

|

|

|

EMV:项目的期望货币值,如果考虑支付风险因素,则期望货币值是各个支付值与支付概率乘积之和。

|

|

|

|

ETC:完工尚需成本,指从当前时间点开始计算,估计到项目结束时仍然要花费的成本。过去花费的成本被当作沉没成本而不予考虑。

|

|

|

|

|

|

.DIPP值实际是指从当前的时间点上对未来进行预测,项目未来产生的收益与花费的成本之比。

|

|

|

|

.从单个项目的时间纵向来看,随着时间的推移,越接近项目结束,DIPP值越高。

|

|

|

|

.DIPP值是一个描述项目资源利用率的指标。如果项目DIPP小于1,则意味着该项目的实际成本要比预算成本高。那么应该对这样的项目进行调整或者终止。

|

|

|

|

.DIPP用在初始的项目选择上作用等同于其他方法,如净现值法。但在项目进行当中,遇到项目之间的资源冲突时,DIPP可以给出很清晰的结果,便于对项目进行优先级排序。DIPP值越高的项目,意味着资源的利用率越高,越值得优先考虑资源的支持。

|

|

|

.jpg)