|

|

|

投资回收期是指投资回收的期限,也就是用投资方案所产生的净现金收入回收初始全部投资所需的时间。对于投资者来讲,投资回收期越短越好,从而减少投资的风险。

|

|

|

|

计算投资回收期时,根据是否考虑资金的时间价值,可分为静态投资回收期(不考虑资金时间价值因素)和动态投资回收期(考虑资金时间价值因素)。投资回收期从信息系统项目开始投入之日算起,即包括建设期,单位通常用“年”表示。

|

|

|

|

|

|

根据投资及净现金收入的情况不同,投资回收期的计算公式分以下几种。

|

|

|

|

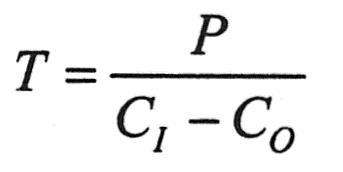

第1种情况,项目在期初一次性支付全部投资P,当年产生收益,每年的净现金收入不变,为收入CI减去支出CO(不包括投资支出),此时静态投资回收期T的计算公式为:

|

|

|

|

|

|

例如,一笔1000元的投资,当年收益,以后每年的净现金收入为500元,则静态投资回收期T=1000/500=2年。

|

|

|

|

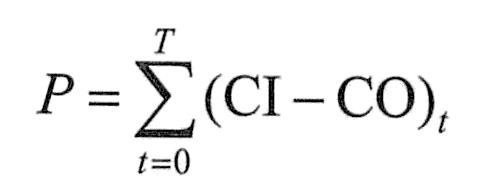

第2种情况,项目仍在期初一次性支付投资P,但是每年的净现金收入由于生产及销售情况的变化而不一样,设t年的收入为CI,t年的支出为CO,则能够使得下面公式成立的T即为静态投资回收期:

|

|

|

|

|

|

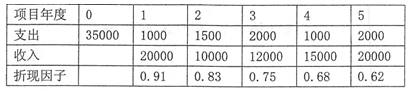

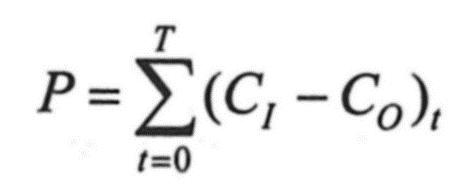

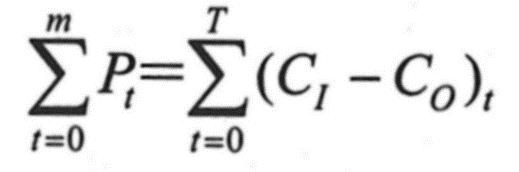

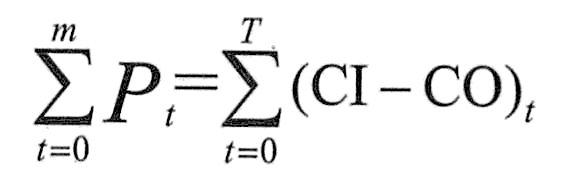

第3种情况,如果投资在建设期m年内分期投入,t年的投资假如为Pt,t年的净现金收入仍为(CI-CO)t,则能够使得下面公式成立的T即为静态投资回收期。

|

|

|

|

|

|

要解这个方程比较负责,因此,一般使用下列实用公式:

|

|

|

|

T=累计净现金开始出现正值的年份数-1+|上年累计净现金|/当年净现金

|

|

|

|

|

|

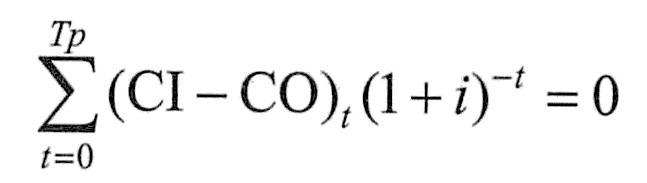

如果将t年的收入视为现金流入CI,将t年的支出以及投资都视为现金流出CO,即第t年的净现金流量为(CI-CO)t,并考虑资金的时间价值,则动态投资回收期Tp的计算公式,应满足

|

|

|

|

|

|

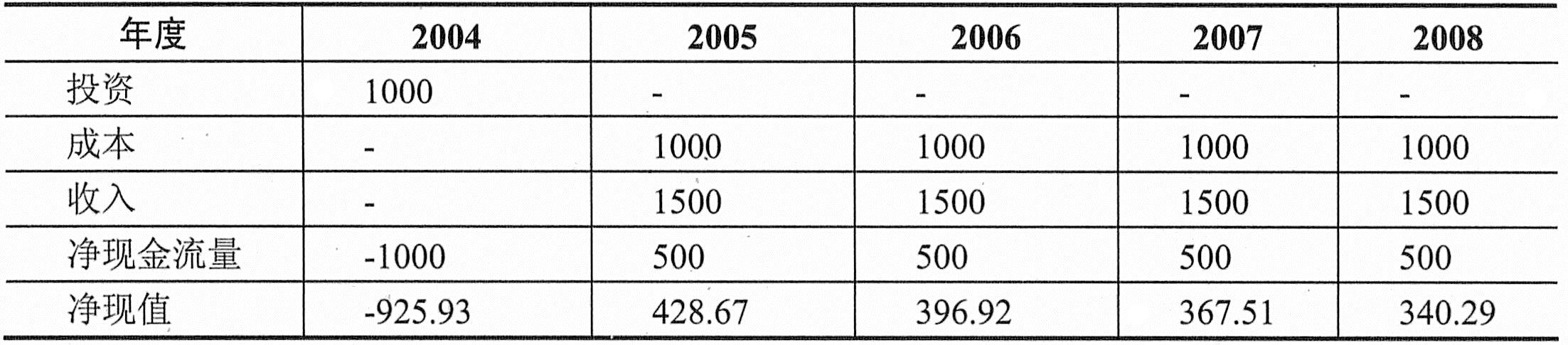

式中i为折现率。要解这个方程,不是一项简单的工作,因此,一般使用下列实用公式:Tp=累计折现值开始出现正值的年份数-1+|上年累计折现值|/当年折现值

|

|

|

|

动态投资回收期的计算公式表明,在给定的折现率i下,要经过Tp年,才能使累计的现金流入折现值抵消累计的现金流出折现值,投资回收期反映了投资回收的快慢。

|

|

|