|

|

|

|

|

对项目的投资效果进行经济评价的方法包括静态分析法和动态分析法。

|

|

|

|

|

|

.投资收益率法:又称会计收益率法,是工程项目投产后所获得的年净收入与项目总投资额之比。

|

|

|

|

.投资回收期法:又称投资返本期或投资偿还年限,是投资收益率的倒数。

|

|

|

|

.追加投资回收期法:用两个方案的投资差额和成本差额之比来选择方案。

|

|

|

|

.最小费用法:当出现多个比较方案时,选取总费用最小的方案。

|

|

|

|

动态分析法也叫贴现法,它考虑了资金的时间价值,比静态分析法更为实际合理,包括:

|

|

|

|

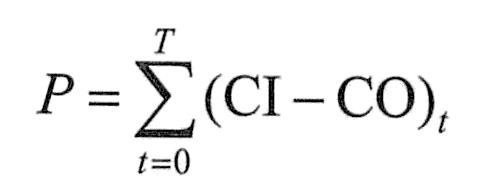

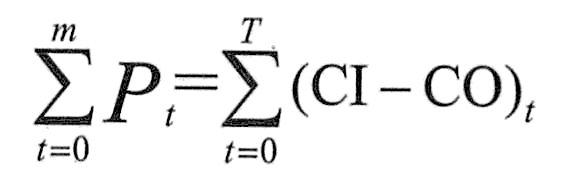

.净现值法:把不同时期发生的现金流量(或净现金流量)按基准收益率折算为基准时点的等值额,求其代数和即得净现值。

|

|

|

|

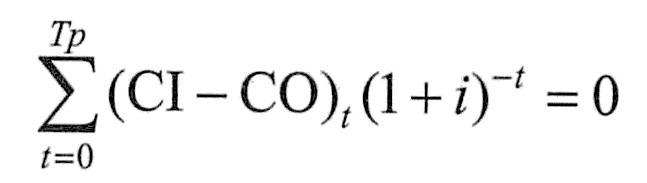

.内部收益率法(IRR法):IRR法是反映获得利润的可能性指标,指可以使项目寿命期净现值为零的贴现率。

|

|

|

|

|

|

.年值投资回收期法:在计算投资回收期时,考虑时间因素。

|

|

|

|

|

|

动态评估法考虑了资金的时间价值,是科学计算,但算式中很多数据都是基于对未来预测的基础上的,而预测的准确性又取决于预测者的经验、态度及对风险的偏好,即存在人为因素的影响,可能出现判断的失误。

|

|

|

|

|

|

.约当系数法:在净现值公式前添加约当系数,约当系数的估算通过历史数据回归求得或根据经验给出。

|

|

|

|

.风险调整贴现率法:调整基准收益率,根据项目风险大小将内部收益率调整为充分考虑项目风险之后投资者要求的回报率。

|

|

|

|

.用MIRR替代IRR:MIRR为修正的内部收益率,为了克服IRR的人为不确定性,可以用MIRR来替代IRR。MIRR是把每一年的现金流都放到项目寿命结束时进行贴现。一般来说,同一项目的修正内部收益率会比不修正的内部收益率要小,从而使项目评估更为贴近实际。建议在项目评估、资产评估、融资规划设计、资产重组方案设计中使用MIRR替代IRR。

|

|

|

|

|

|

在评估方法的选择中,大多数公司同时使用内部收益率法和净现值法,并且把回收期法作为资本预算的次要决策方法。从某种意义上看,他们是利用回收期来控制项目投资的风险。

|

|

|

|

企业在资本预算事务中采用哪种资本预算方法与资本预算项目类型有关,资本预算项目可以分为以下三类:

|

|

|

|

|

|

|

|

|

|

贴现现金流方法应用的重要程度依上述顺序递减,因为贴现现金流方法尽管理论上科学,但其实际价值取决于未来现金流预测的可靠性。在以上三类项目中,成本减少类项目的未来现金流预测相对准确,因为有较多的关于设备、成本的数据及经验可供借鉴,采用贴现现金流法比较可靠。

|

|

|