|

|

|

财务是企业四大职能之一,它实际上包括了两大部分,一部分是会计,一部分是财务。会计主要的任务是记账,使资金的运作不发生差错;而财务则更多关心如何运作好资金,使其产生效益。

|

|

|

|

|

|

会计信息系统的主要任务是保证记账的正确性。手工记账没有不出差错的情况,即使是计算机记账,也不能保证没有差错。防止差错不只是要防止人的疏忽,而且要防止人的有意破坏,如贪污、作弊等,因而要保证手续的严格完善和没有漏洞。复式记账方法已应用一百多年,至今仍然是最有效的方法。目前的会计主要涉及的是历史的数据,根据这些报表产生一些综合数据的报表,如收入表(income statement)和平衡表(balance sheet)。但现代的会计也开始向财务延伸,涉及未来的数据,如获利能力计算,责任会计。所以尽管当代会计系统已经相当成熟,但不意味着它就不要变化,随着信息技术的发展,随着经济全球化,会计制度和会计信息经济系统均会引起变化。

|

|

|

|

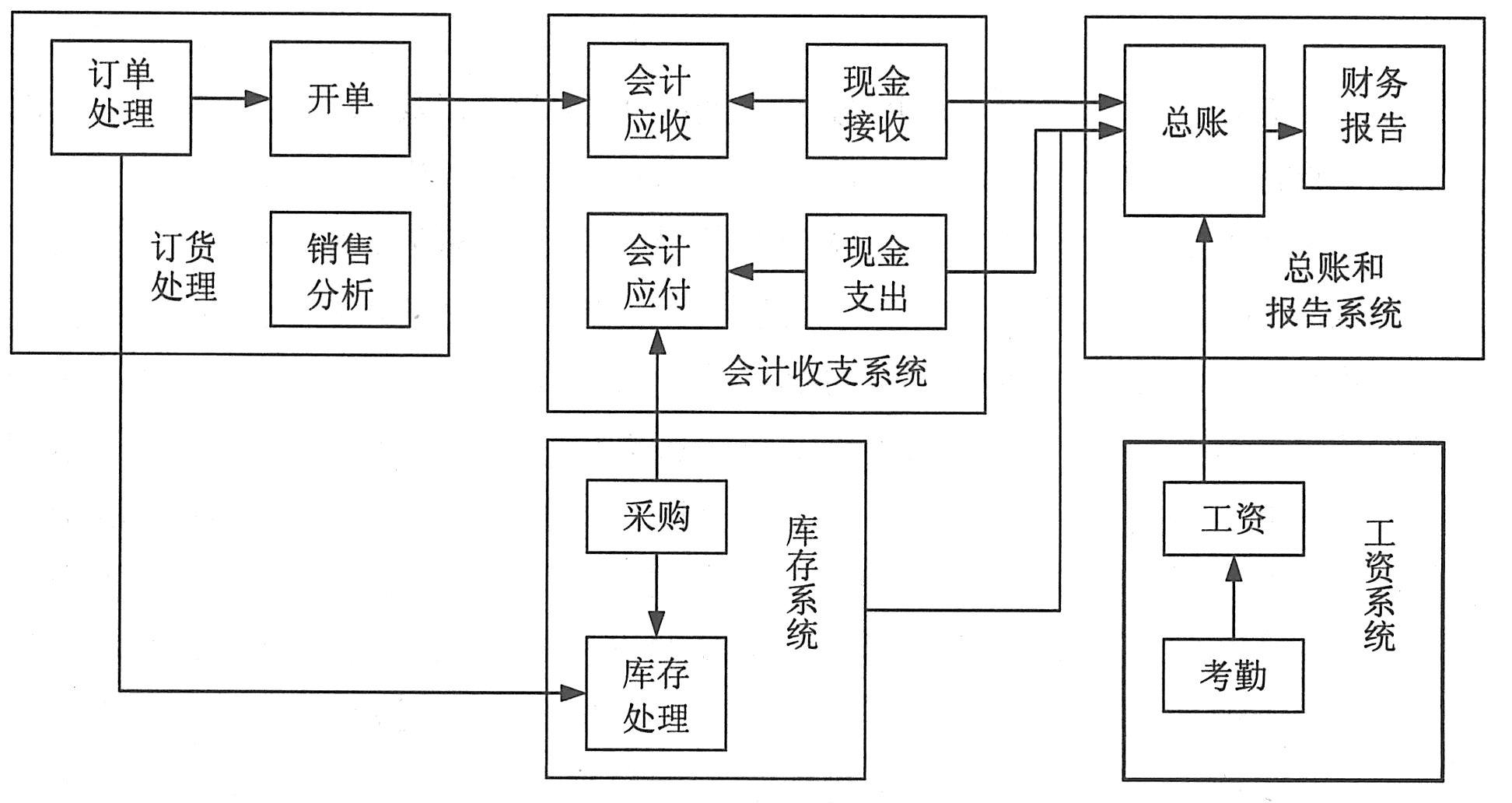

会计信息系统最成熟的部分和最固定的部分是记账部分,这部分几乎已经定型,各种企业几乎相同。此外还包括订单处理、库存处理、会计应收/应付、工资、总账和财务报告子系统等,其基本结构如下图所示。

|

|

|

|

|

|

|

|

(1)订单处理子系统。订单处理子系统接受和处理顾客的订单,并产生给顾客的发票和进行销售分析的数据。当顾客送来订单时,订货处理系统可以校核顾客的信誉,即衡量他的付款能力,从而产生接收订货和拒绝订货的决定。

|

|

|

|

(2)库存子系统。库存子系统包括采购和库存处理系统两大部分。采购包括选择供应商,得到口头允诺,准备采购文件,关闭采购订单。和采购相联系的就是接收,接收包括处理接收和通知其他系统。库存处理根据库存文件,核对账目状况,填好订单中项目,并给顾客开发票,开好订单通知会计应收子系统,并提供总账数据。

|

|

|

|

(3)会计应收/应支子系统。应收子系统的功能是加入新的应收项目,它由开票后的订单出发,一般每日一次批处理;删除已付的项目,从而真实地反映对顾客的业务;准备报表,一般发货后给顾客30天时间付清货款,如30天已过则计算拖欠货款。每个月信用卡公司都要给公司一个拖欠货款的报告,这些报表每行代表一个发票,全表列出未付账目;会计应收也给总账提供数据。会计应支子系统设立会计应付记录,进行向供应商付款,删除付过的支出,提供总账数据。

|

|

|

|

(4)总账子系统。总账子系统是综合各子系统的数据提供一个企业运营的全貌。它又包括两个子系统,一是总账更新系统,一是报告准备系统。

|

|

|

|

|

|

财务的总目标是利用资金和剩余资金进行最优投资。财务信息系统就是为协助主管达到以上目标的计算机系统,一般除了会计信息系统外,还包括内部审查子系统、财务情报子系统、输出子系统、预测子系统、资金管理子系统和财务控制子系统。

|

|

|

|

(1)内部审查子系统。内部审查子系统实际上也是会计功能。审计包括财务审计和运营审计。财务审计主要看公司的财务记录是否正确,钱账是否一致。而运营审计是审计财务手续是否完备、高效,它往往和信息系统的再设计联系在一起。审计可以请外部审计公司来进行,也可由公司内部组织进行。外部公司审计的最大好处在于客观性和其知识的全面性。内部审计只有在大公司才可能有常设的机构。运营审计一般应有信息系统分析员参加。

|

|

|

|

(2)财务情报子系统。财务情报子系统向股票持有者(股东)、财务社团以及政府机构提供信息,帮助了解公司经济环境。公司每年要给股东报告,说明投资效益包括股票的年增长率、与500家大公司平均指数比较,各种产品的赢利比例等,每年还要召开股东大会,大的公司均设有股东联络部掌管这方面工作。他们还负责收集股东的意见和建议,并及时和股东沟通。财务情报子系统还负责从政府报告、期刊、网上数据库收集经济信息,以便分析经济形势。

|

|

|

|

(3)输出子系统。输出子系统是财务系统的主要部分,它们能帮助公司进行财务决策。

|

|

|

|

(4)预测子系统。预测子系统可以利用数学模型进行短期和长期的预测。短期预测包括一周、一月、最多一年的预测,也有短至一天的预测。长期预测则最短为一年,可能2—3年、5年甚至十几年。短期预测一般使用移动平均数法、指数平滑法模型,而中长期预测则要使用拟合模型、回归模型或系统动力学模型等。

|

|

|

|

(5)资金管理子系统。资金管理子系统可以说是财务系统的最重要的子系统。它帮助企业实现两个目标:第一,保证收入流大于消耗支出流;第二,保证这个条件在全年是稳定的。为此要进行现金流分析,信息系统可以进行这种模拟,以达到折衷,使总效益最好。现金和证券管理也是财务管理的重要内容,它应使现金较快流动而不要呆滞。用计算机模拟寻求最佳的现金来源,并处理多余现金的投资问题,确定合理的证券组合、资金组合。

|

|

|

|

(6)财务控制子系统。财务控制子系统要控制一些支出和控制一些企业性能的参数。控制的支出包括销售、电话、租金、办公用品等,它可以给出表格以便管理人员发现问题。财务系统往往还会用到电子报表,决策支持系统的“what-if”分析功能等。

|

|

|