|

|

知识路径: > 信息系统开发和运行管理知识 > 系统运行管理知识 >

|

被考次数:9次

被考频率:中频率

总体答错率:32%

知识难度系数:

|

由 软考在线 用户真实做题大数据统计生成

|

|

相关知识点:86个

|

|

|

|

|

|

|

IT服务计费管理是负责向使用IT服务的客户收取相应费用的流程,它是IT财务管理中的重要环节,也是真正实现企业IT价值透明化、提高IT投资效率的重要手段。

|

|

|

|

组织为了向业务部门(客户)收费,根据设立责任中心的政策需要,必须将IT部门设立为相应的责任中心——成本中心或利润中心。如果着重考核IT服务部门的成本和费用支出、IT服务部门不形成收入或者不考核其收入的情况下,可以设立成本中心。如果IT服务部门被看作一个单独的组织单位来衡量其一定时期的经营业绩——利润,则可以将IT服务部门设立为利润中心。

|

|

|

|

通过向客户收取IT服务费用,一般可以迫使业务部门有效地控制自身的需求、降低总体服务成本,并有助于IT财务管理人员重点关注那些不符合成本效益原则的服务项目。因此,从上述意义上来说,IT服务计费子流程通过构建一个内部市场并以价格机制作为合理配置资源的手段,使客户和用户自觉地将其真实的业务需求与服务成本结合起来,从而提高了IT投资的效率。

|

|

|

|

|

|

良好的收费/内部核算体系可以有效控制IT服务成本,促使IT资源的正确使用,使得稀缺的IT资源用于最能反映业务需求的领域。一般一个良好的收费/内部核算体系应该满足以下条件。

|

|

|

|

|

|

|

|

(3)树立IT服务于业务部门(客户)的态度,确保组织IT投资的回报。

|

|

|

|

(4)考虑收费/核算对IT服务的供应者与服务的使用者两方面的利益,核算的目的是优化IT服务供应者与使用者的行为,最大化地实现组织的目标。

|

|

|

|

实施收费/内部核算,组织内部必须制定一个统一的管理政策,来解决可能存在的各种问题,即制定收费政策,否则实施收费是不会成功的。制定的收费政策一般要求要简单、公平、具有现实的可操作性,制定过程应注意以下方面。

|

|

|

|

(1)信息沟通。与IT服务的客户管理层沟通其消费的IT服务的成本及应收取的费用。

|

|

|

|

(2)灵活价格政策。服务收费标准可以根据情况每年调整。由于每年IT服务的需求会发生变化,如果某项服务需求大增时,IT服务提供者需要进行投资,这时会调整IT服务的价格,以弥补新的IT投入。

|

|

|

|

(3)收费记录法。提供IT服务时,每次都要向客户开出发票,写明应收取的费用,但并不真正要求客户支付。这种方法主要是为IT部门实行以利润为中心,真正实现收费积累经验,熟悉IT核算过程以及收费控制等,并及时改正、弥补失误;同时也让IT服务客户逐渐习惯IT服务收费。这种方法最终要收取费用,否则,IT会计的作用就发挥不出来。

|

|

|

|

|

|

为IT服务定价是计费管理的关键问题,其中涉及下列主要问题:确定定价目标、了解客户对服务的真实需求、准确确定服务的直接成本和间接成本、确定内部计费的交易秩序。

|

|

|

|

价格策略不仅影响到IT服务成本的补偿,还影响到业务部门对服务的需求。灵活适当的价格政策不仅可以补偿服务成本,而且可以为新的服务的推出提供充足的资金。分散经营的组织单位之间相互提供产品或劳务时,需要制定一个内部转移价格。转移价格对于提供服务或产品的生产部门来说代表收入,对于使用这些产品或服务的购买部门来说则代表成本。因此,转移价格会影响到这两个部门的获利水平,使得部门经理非常关心转移价格的制定,并会经常引起争论。制定转移价格的目的有两个:防止成本转移带来的部门间责任转嫁,使每个责任中心都能作为单独的组织单位进行业绩评价;作为一种价格引导各级部门采取明智的决策,IT部门据此确定提供产品或服务的数量,业务部门据此确定所需要的产品或服务的数量。

|

|

|

|

|

|

(1)成本法。服务价格以提供服务发生的成本为标准,成本可以是总成本,包括折旧等,也可以是边际成本,即在现有IT投资水平下,每增加一单位服务所发生的成本。

|

|

|

|

(2)成本加成定价法。IT服务的价格等于提供服务的成本加成的定价方法。

|

|

|

|

|

|

其中X%是加成比例。这个比例是由组织设定的,它可以参照其他投资的收益率,并考虑IT部门满足整个组织业务目标的需要情况适当调整而定。这种方法适用于大型的专用服务项目,可以有效地保护服务提供者的利益。

|

|

|

|

(3)现行价格法。参照现有组织内部其他各部门之间或外部的类似组织的服务价格确定。这种方法要求必须能够找到参照物。

|

|

|

|

(4)市场价格法。IT服务的价格按照外部市场供应的价格确定,IT服务的需求者可以与供应商就服务的价格进行谈判协商。

|

|

|

|

(5)固定价格法。也叫合同价格法。IT服务的价格是在与客户谈判的基础上由IT部门制定的,一般在一定时期内保持不变。

|

|

|

|

|

|

该子流程的顺利运作需要以IT会计核算子流程为基础。

|

|

|

|

成本核算是跟踪监测IT部门或组织的费用是如何形成的书面记录。包括各种分类账,由会计人员进行管理。会计记录非常重要,它是人们认识、识别与IT部门有关的成本,了解费用的去向的工具,可以帮助企业计算向企业内部及外部客户提供每一项服务的成本,指出在提供服务过程中资金的去向,提供IT成本效益分析或投资回报分析数据,描述成本的变化趋势。

|

|

|

|

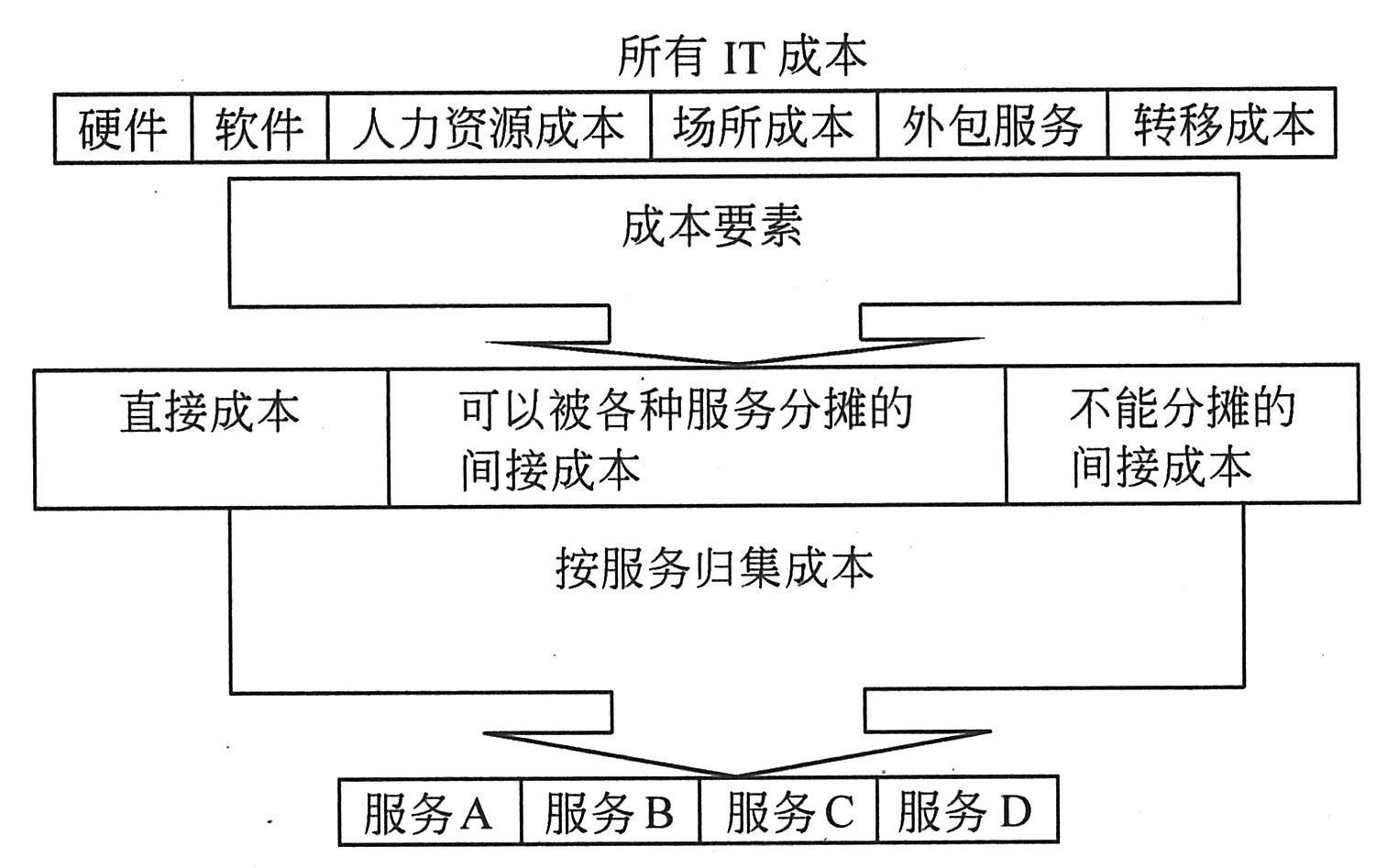

成本核算最主要的工作是定义成本要素,成本要素是成本项目的进一步细分,例如,硬件可以再分为办公室硬件、网络硬件以及中心服务器硬件。这有利于被识别的每一项成本都被较容易地填报在成本表中。成本要素结构一般在一年当中是相对固定的。定义成本要素结构一般可以按部门、按客户或按产品划分。对IT部门而言,理想的方法应该是按照服务要素结构定义成本要素结构,这样可以使硬件、软件、人力资源成本等直接成本项目的金额十分清晰,同时有利于间接成本在不同服务之间的分配。服务要素结构越细,对成本的认识越清晰。下图是一个简单的服务要素结构,底层的服务为上层的服务提供支持,越高层的服务要素的功能与业务关系越密切。

|

|

|

|

|

|

|

|

(资料来源:John Bartlett,etc. Services Delivery.OGC,2002)

|

|

|

|

在确定服务要素结构的基础上识别成本,在各项服务当中分配归集成本,如下图所示。

|

|

|

|

|

|

|

|

(资料来源:John Bartlett,etc. Services Delivery.OGC,2002)

|

|

|