|

|

|

|

|

通过信息化增强企业的核心竞争力,信息技术对于企业发展的战略意义逐渐被企业界所认同。然而,当企业豪情满怀地将巨资投在各种“IT系统”上,期待着“利润滚滚来”时,他们最后发现,精良的设备和先进的技术有时并没有为企业创造实实在在的效益、提升企业的竞争力。相反,那些昂贵的“IT系统”常常让他们骑虎难下。这种尴尬和无奈被称为“信息悖论”或“IT黑洞”。

|

|

|

|

那么,如何走出这“信息悖论”的沼泽地呢?专家们给出的答案是:管理重于技术。要改变以往那种“激情澎湃、热血沸腾”式的非理性IT投资方式,就必须对IT项目的投资过程进行理性管理、研究IT项目投资的必要性和可行性、准确计量IT项目投资的成本和效益,并在此基础上进行投资评价和责任追究。

|

|

|

|

IT财务管理作为重要的IT系统管理流程,可以解决IT投资预算、IT成本、效益核算和投资评价等问题,从而为高层管理提供决策支持。因此,企业要走出“信息悖论”的沼泽,通过IT财务管理流程对IT服务项目的规划、实施和运作进行量化管理是一种有效的手段。

|

|

|

|

|

|

在传统的IT组织架构设计中,IT部门仅作为辅助部门,为业务部门提供IT支持。这种职能定位使得IT部门成为业务部门的“后勤部门”,再加上IT部门自身的技术壁垒,使得企业对IT项目的决策、IT项目的预算与成本等失去控制,IT部门成为名符其实的“IT黑洞”。

|

|

|

|

为了改变此状况,企业要求相应地改变IT部门在组织架构中的定位,即将IT部门从一个技术支持中心改造为一个成本中心,甚至利润中心。这样,就可以将IT部门从一个支持部门转变为一个责任中心,从而提高了IT部门运作的效率。后续关于IT部门职责问题的章节会对此进一步阐述。

|

|

|

|

|

|

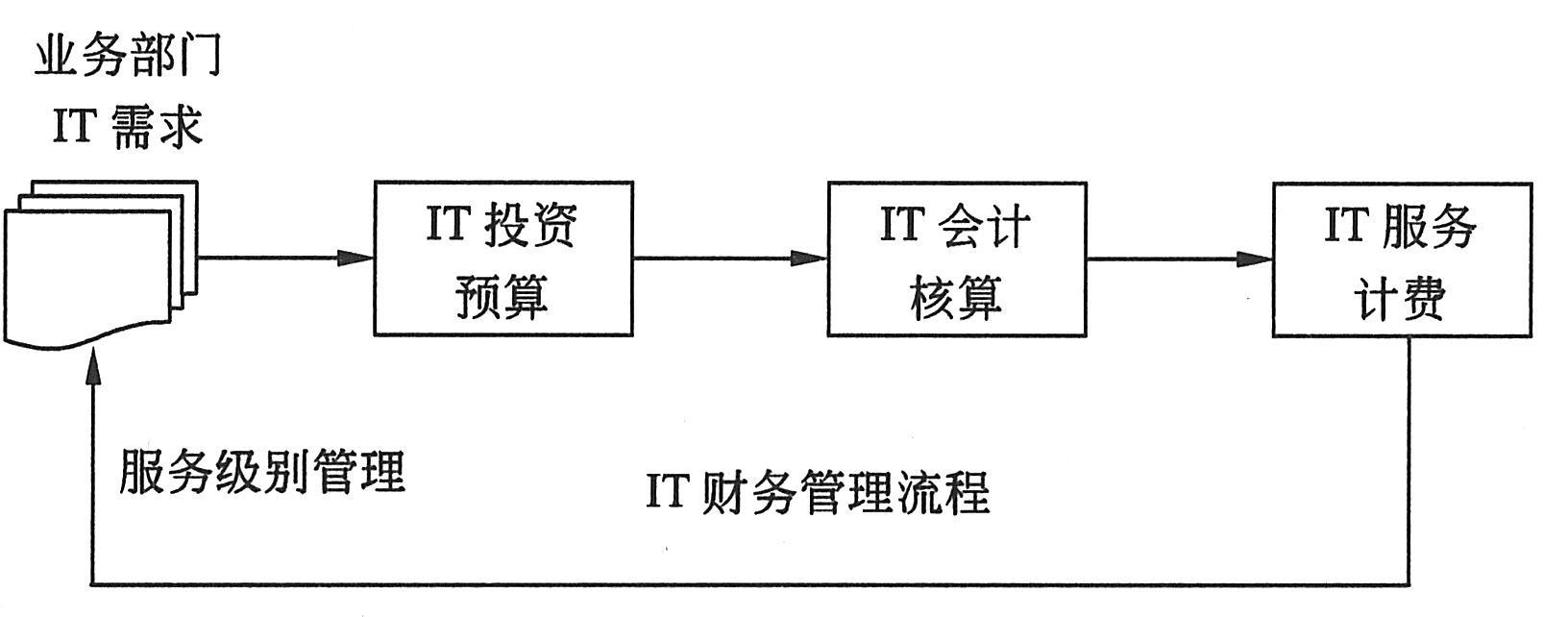

IT财务管理,是负责对IT服务运作过程中所涉及的所有资源进行货币化管理的流程。该服务管理流程包括三个环节,它们分别是IT投资预算(budgeting)、IT会计核算(accounting)和IT服务计费,IT财务管理流程如下图所示。

|

|

|

|

|

|

|

|

|

|

IT投资预算的主要目的是对IT投资项目进行事前规划和控制。通过预算,可以帮助高层管理人员预测IT项目的经济可行性,也可以作为IT服务实施和运作过程中控制的依据。

|

|

|

|

IT能力管理主要是管理及规划IT容量,而IT服务工作量是IT服务成本变化的一个主要原因,因此编制预算的时候必须紧密结合IT能力管理。

|

|

|

|

|

|

.服务成本(软件开发与维护、偶发事件的校正、帮助台支持)。

|

|

|

|

|

|

|

|

IT会计核算的主要目标在于,通过量化IT服务运作过程中所耗费的成本和收益,为IT服务管理人员提供考核依据和决策信息。它所包括的活动主要有:IT服务项目成本核算、投资评价、差异分析和处理。这些活动分别实现了对IT项目成本和收益的事中和事后控制。

|

|

|

|

对成本要素进行定义是IT服务项目成本核算的第一步。成本要素是成本项目进一步细分的结果,如硬件可以进一步分为办公室硬件、网络硬件以及中央服务器硬件等。成本要素一般可以按部门、客户或产品等划分标准进行定义。而对于IT服务部门而言,理想的方法应该是按照服务要素结构来定义成本要素。

|

|

|

|

用于IT项目投资评价的指标主要有投资回报率(Return on Investment,ROI)和资本报酬率(Return on Capital Employed,ROCE)等指标。

|

|

|

|

为了达到控制的目的,IT会计人员需要将每月、每年的实际数据与相应的预算、计划数据进行比较、发现差异,调查、分析差异产生的原因,并对差异进行适当处理。IT会计人员需要注意的差异一般包括成本差异、收益差异、服务级别差异和工作量差异。

|

|

|

|

|

|

IT服务计费是负责向使用IT服务的业务部门(客户)收取相应费用。通过向客户收取IT服务费用,构建一个内部市场并以价格机制作为合理配置资源的手段,迫使业务部门有效地控制自身的需求、降低总体服务成本,从而提高了IT投资的效率。IT服务计费的顺利运作需要以IT会计核算所提供的成本核算数据为基础。

|

|

|

|

|

|

服务级别协议(SLA)明确界定了IT服务的水平要求及客户的期望。它直接影响到最终服务的范围及水平。服务水平管理与成本管理之间的联系表现在以下方面:服务水平管理提出的目前的服务需求及将来的服务需求决定了成本管理中的服务成本、组织的收费政策及其对客户及最终用户的影响。服务水平协议允许客户对服务水平的需求变动越大,IT服务的收费范围也越大,预算、IT会计核算与收费的管理费用也越高。

|

|

|